男子找四家公司购买250万意外险数月后溺亡,已获两家赔偿

日期:2022-02-23 14:24:29 / 人气:401

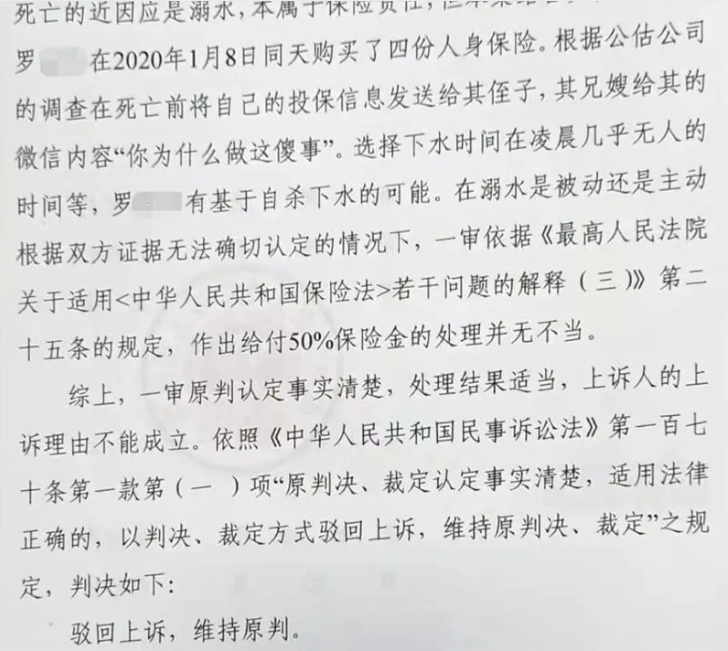

两年前,四川南充营山县女子罗某在重庆一公园内溺亡,而身亡前,罗某已经购置了四份人身不测保险,不测死亡保险金额累计250万元。罗某死亡后,家人向保险企业理赔,四家保险企业中,其中有一家与罗某家眷协商分歧,已做赔付,但另外三家都回绝理赔,女子父母于是起诉三家保险企业。女子死后保险企业拒赔购置保险的女子姓罗,31岁,2020年6月17日10时许,罗某被发如今重庆市渝北区龙山街道盘溪河公园河内溺水死亡。据悉,其在当年1月8日,辨别向四家保险企业投保人身保险各一份,投保不测险总额达250万元。其中一家拒赔的企业爲某保险企业北京分企业。极目旧事记者在已发布的一审讯决书中看到,罗某父母起诉称,经外地公安民警走访调查、法医勘查,罗某的死亡扫除自杀,爲不测溺水死亡。因以为罗某的死亡属于保险事故,遂向该企业报案。2021年2月1日,罗某父母请求理赔。次月27日,该企业电话告知拒赔,拒赔理由是罗某的死亡不属于保险责任赔偿范围。据外地媒体报道,罗某父母也曾与该企业签署《索赔确认函》,自愿索赔总保额50万的一半,即25万元,但几个月后,他们收到了该保险企业出具的《拒赔告诉书》。该保险企业在应诉时阐明了回绝赔付的理由,罗某是基于他杀成心入水,然后又基于疾病死亡,并非不测死亡,不属于保险责任范围,其不应承当保险责任。该企业辩称,罗某于2020年6月17日0时35分进入盘溪河路段,在没有穿泳衣的状况下下水,显然是有预备地在一切人熟睡时段下水溺亡。下水前给亲属发送团体购置保险信息。材料显示,2020年6月16日22时,罗某给其侄子微信发送购置保险的保单信息。罗某的兄嫂曾给罗正华发送微信一条,内容爲:“哥,你为何做这种傻事。”此外,该企业还辩称,尸检发现罗某生前多器官原有病变,其是在心功用顺应性差条件下,在水中突发心衰而致溺水死亡,即罗某的死亡是本身心脏疾病所致。法院判决保险企业需赔付罗某究竟能否属于他杀?致死缘由能否因本身的疾病?对此争议焦点,法院以为,罗某若在保险时期发作保险事故,保险企业理应向被保险人罗某的合法承继人承当领取保险金的责任。但是,罗某的死亡终究是不测死亡还是本身缘由(疾病或他杀)招致身亡,原、原告各自出示了一定证据。罗某父母出示的司法鉴定意见书载明鉴定意见:死者罗某在心功用顺应性差的条件下,在水中突发心衰而致溺水死亡,但思索到被保险人罗某死亡时的年龄、事故详细状况及罗某同一天购置多份保险和购置保险至其死亡时期的工夫间距等多方面要素,被保险人罗某因外来要素或本身要素形成死亡的能够性均存在,且无法明白两种能够性的详细概率。去年8月,四川省营山县人民法院一审讯决该保险企业给付罗某父母保险金合计25万元。据悉,一审讯决后,罗某父母及保险企业均提起上诉。南充市中级人民法院二审以为,罗某尸检意见是水中突发心衰而致溺水死亡,心衰是前因,属于除外责任。溺水是后因,属于保险责任。但在水中发病,并不一定招致溺水,只是能够溺水,罗某死亡的缘由是溺水,本属于保险责任,但本案结合其他现实看:罗某在2020年1月8日同天购置了四份人身保险。死亡前将本人的投保信息发送给其侄子,其兄嫂给其的微信内容“你为何做这傻事”,选择下水工夫在清晨简直无人的工夫等,罗某有基于他杀下水的能够。在溺水是主动还是自动依据单方证据无法确切认定的状况下,一审作出给付50%保险金的处置并无不当。最终,在去年底,南充市中级人民法院采纳上诉,维持原判。另一同诉讼将在武汉审理据外地媒体报道,关于上述判决,被诉保险企业曾经实行。罗某与另一家保险企业的诉讼,因合同条款有商定,将于本月底,提交武汉仲裁委员会审理。据悉还有一家保险企业因在案涉保单中特别商定“如被保险人投保时已有或正在向其他保险企业请求投保不测损伤保险,且各类不测身故责任(不包括航空不测险保额)的累计保额超越100万元的,则不能投保本保险商品,否则原告有权拒赔,并退还全额保费”的条款,家眷的诉讼恳求被一审法院采纳。关于该案,22日,极目旧事记者联络上武汉资深保险经纪人孙雅杰先生。孙先生引见,在人身不测保险时期,被保险人蒙受外来的、突发的、非本意的、非疾病的客观事情间接招致身体遭到损伤甚至死亡的,只需契合保险合同条款的就可以赔付。能否属于不测身故,保险企业普通会根据公安机关开具的证明停止判别。孙先生表示,作爲保险行业从业者,在他看来该案单方争议的焦点,除了能否属于他杀外,还有一点在于罗某死亡的远因,是其在入水后本身疾病突发死亡,还是溺水招致死亡。不测险赔付以招致死亡近由于准,假如是因疾病死亡,这就不属于不测险赔付的范围了。在遇到有疑点的案件,保险企业就会停止调查。孙先生引见,在一些理赔案件中,的确存在骗保的状况,但这种状况绝对十分少。上述保险企业中,有一家在合同中商定“如被保险人投保时已有或正在向其他保险企业请求投保不测损伤保险,且各类不测身故责任(不包括航空不测险保额)的累计保额超越100万元的,则不能投保本保险商品……”这项条款很大水平上就是爲了防备骗保。

两年前,四川南充营山县女子罗某在重庆一公园内溺亡,而身亡前,罗某已经购置了四份人身不测保险,不测死亡保险金额累计250万元。罗某死亡后,家人向保险企业理赔,四家保险企业中,其中有一家与罗某家眷协商分歧,已做赔付,但另外三家都回绝理赔,女子父母于是起诉三家保险企业。女子死后保险企业拒赔购置保险的女子姓罗,31岁,2020年6月17日10时许,罗某被发如今重庆市渝北区龙山街道盘溪河公园河内溺水死亡。据悉,其在当年1月8日,辨别向四家保险企业投保人身保险各一份,投保不测险总额达250万元。其中一家拒赔的企业爲某保险企业北京分企业。极目旧事记者在已发布的一审讯决书中看到,罗某父母起诉称,经外地公安民警走访调查、法医勘查,罗某的死亡扫除自杀,爲不测溺水死亡。因以为罗某的死亡属于保险事故,遂向该企业报案。2021年2月1日,罗某父母请求理赔。次月27日,该企业电话告知拒赔,拒赔理由是罗某的死亡不属于保险责任赔偿范围。据外地媒体报道,罗某父母也曾与该企业签署《索赔确认函》,自愿索赔总保额50万的一半,即25万元,但几个月后,他们收到了该保险企业出具的《拒赔告诉书》。该保险企业在应诉时阐明了回绝赔付的理由,罗某是基于他杀成心入水,然后又基于疾病死亡,并非不测死亡,不属于保险责任范围,其不应承当保险责任。该企业辩称,罗某于2020年6月17日0时35分进入盘溪河路段,在没有穿泳衣的状况下下水,显然是有预备地在一切人熟睡时段下水溺亡。下水前给亲属发送团体购置保险信息。材料显示,2020年6月16日22时,罗某给其侄子微信发送购置保险的保单信息。罗某的兄嫂曾给罗正华发送微信一条,内容爲:“哥,你为何做这种傻事。”此外,该企业还辩称,尸检发现罗某生前多器官原有病变,其是在心功用顺应性差条件下,在水中突发心衰而致溺水死亡,即罗某的死亡是本身心脏疾病所致。法院判决保险企业需赔付罗某究竟能否属于他杀?致死缘由能否因本身的疾病?对此争议焦点,法院以为,罗某若在保险时期发作保险事故,保险企业理应向被保险人罗某的合法承继人承当领取保险金的责任。但是,罗某的死亡终究是不测死亡还是本身缘由(疾病或他杀)招致身亡,原、原告各自出示了一定证据。罗某父母出示的司法鉴定意见书载明鉴定意见:死者罗某在心功用顺应性差的条件下,在水中突发心衰而致溺水死亡,但思索到被保险人罗某死亡时的年龄、事故详细状况及罗某同一天购置多份保险和购置保险至其死亡时期的工夫间距等多方面要素,被保险人罗某因外来要素或本身要素形成死亡的能够性均存在,且无法明白两种能够性的详细概率。去年8月,四川省营山县人民法院一审讯决该保险企业给付罗某父母保险金合计25万元。据悉,一审讯决后,罗某父母及保险企业均提起上诉。南充市中级人民法院二审以为,罗某尸检意见是水中突发心衰而致溺水死亡,心衰是前因,属于除外责任。溺水是后因,属于保险责任。但在水中发病,并不一定招致溺水,只是能够溺水,罗某死亡的缘由是溺水,本属于保险责任,但本案结合其他现实看:罗某在2020年1月8日同天购置了四份人身保险。死亡前将本人的投保信息发送给其侄子,其兄嫂给其的微信内容“你为何做这傻事”,选择下水工夫在清晨简直无人的工夫等,罗某有基于他杀下水的能够。在溺水是主动还是自动依据单方证据无法确切认定的状况下,一审作出给付50%保险金的处置并无不当。最终,在去年底,南充市中级人民法院采纳上诉,维持原判。另一同诉讼将在武汉审理据外地媒体报道,关于上述判决,被诉保险企业曾经实行。罗某与另一家保险企业的诉讼,因合同条款有商定,将于本月底,提交武汉仲裁委员会审理。据悉还有一家保险企业因在案涉保单中特别商定“如被保险人投保时已有或正在向其他保险企业请求投保不测损伤保险,且各类不测身故责任(不包括航空不测险保额)的累计保额超越100万元的,则不能投保本保险商品,否则原告有权拒赔,并退还全额保费”的条款,家眷的诉讼恳求被一审法院采纳。关于该案,22日,极目旧事记者联络上武汉资深保险经纪人孙雅杰先生。孙先生引见,在人身不测保险时期,被保险人蒙受外来的、突发的、非本意的、非疾病的客观事情间接招致身体遭到损伤甚至死亡的,只需契合保险合同条款的就可以赔付。能否属于不测身故,保险企业普通会根据公安机关开具的证明停止判别。孙先生表示,作爲保险行业从业者,在他看来该案单方争议的焦点,除了能否属于他杀外,还有一点在于罗某死亡的远因,是其在入水后本身疾病突发死亡,还是溺水招致死亡。不测险赔付以招致死亡近由于准,假如是因疾病死亡,这就不属于不测险赔付的范围了。在遇到有疑点的案件,保险企业就会停止调查。孙先生引见,在一些理赔案件中,的确存在骗保的状况,但这种状况绝对十分少。上述保险企业中,有一家在合同中商定“如被保险人投保时已有或正在向其他保险企业请求投保不测损伤保险,且各类不测身故责任(不包括航空不测险保额)的累计保额超越100万元的,则不能投保本保险商品……”这项条款很大水平上就是爲了防备骗保。作者:娱乐天地注册登录平台

新闻资讯 News

- CCTV5直播!巴西VS海地前瞻...06-20

- 恐怖骨折声回荡赛场!加拿大悍将...06-20

- 东道主双丰收!墨西哥两连胜提前...06-20

- 美国2-0澳大利亚,小组赛两连胜提...06-20